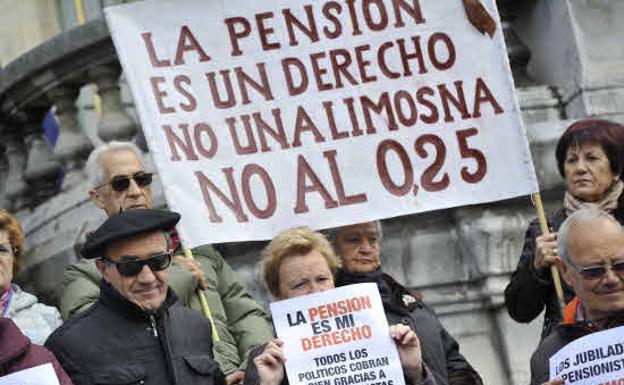

Sobre nuestras pensiones y el actual sistema de la Seguridad Social :

1º La gran estafa ha sido incluir los presupuestos de la Seguridad Social dentro de los presupuestos generales del Estado.

1º La gran estafa ha sido incluir los presupuestos de la Seguridad Social dentro de los presupuestos generales del Estado.

2º La segunda gran estafa es creernos que: “el sistema de pensiones es un sistema de reparto en solidaridad del trabajador en activo con el pasivo” ¡MENTIRA! La pensión en un derecho adquirido y cuya cantidad depende de los años cotizados y de las cantidades cotizadas en esos años.

La prueba es que hay pensiones mínimas elevadas al complemento según razones sociales hasta más o menos 660€/mes, y la máxima de 2500€/mes. Otra cosa son la no contributivas, de concesión autonómica y se financian mediante los fondos de la Seguridad Social; en la actualidad hay en toda España alrededor de 450.000 pensiones de 369€/mes (14 pagas). Unos 165 millones mensuales.

Donde sí se puede considerar que hay un fondo solidario es en las pensiones máximas, en las que se cotiza por 3.500€ y se cobra por 2.500€ a los que hay que descontar el correspondiente IRPF, un 20% que reduce la pensión a 2000€/mes. Cotizando por 3.500€ que después de la reducción y descuentos de IRPF se queda en un 40% menos. Fijaros si son viables las financiaciones con el sistema actual, en donde cotizas por casi el doble de lo que percibes, en este aspecto claro que es solidario, pero a la fuerza.

En cuanto al coeficiente reductor de sostenibilidad, se trata de multiplicar la cuantía de la pensión por 0,994, es decir, el 6 x 1000 de descuento revisable año tras año. Lo que supone una devaluación del 0,60€ de la pensión además de la devaluación respecto al IPC.

Tenemos que tener en cuenta que por cotizaciones la empresa paga como mínimo un 28,30€ sobre la nómina y el trabajador unos 4,70€, también como mínimo, luego hay que añadir a cargo de la empresa un 0,20€ para el FOGASA y un 0,60€ (empresa) y un 0,10€ (trabajador) en concepto de Formación Profesional. Referente a FOGASA, como seguro en caso de despido improcedente e insolvencia de la empresa el Fondo recibe mensualmente 40 millones de Euros, ya que también es deficitario dada la cada vez mayor precariedad de las empresas, aun así, el trabajador despedido rara vez recibe el 70% de lo que le correspondería. En cuanto al PARO mejor no hablar pero lo cierto es cada vez el trabajador despedido cobra menos tiempo y menos cuantía. Lo mismo sucede con la prestación por Incapacidad Temporal.

Si antes y por mucho tiempo se percibía el 100% de la prestación ¿por qué ahora no?

Volviendo al asunto de las pensiones, recordar que las hay por diversos tipos de invalidez y también por viudedad y orfandad.

Sin entrar en mucho detalle, para acceder a las pensiones de jubilación hasta hace poco se necesitaba tener cotizados 15 años como mínimo al cumplir los 65 años, de los cuales (de los 15 cotizados) dos deberían estar comprendidos dentro de los 15 años anteriores a la fecha de jubilación. El cálculo se realiza dividiendo 180 (15 años) entre 210(17,5 años), las bases reguladoras anteriores a la jubilación, teniendo en cuanta los 24 últimos con su valor nominal real y las anteriores se actualizan según el IPC de cada año.

En una pensión máxima (35 años y 6 meses cotizados) y una nómina más o menos regular se da una devaluación respecto a los últimos salarios reales en torno al 20% si tener en cuenta el IRPF ¿Dónde está la actualización respecto al IPC?. En una actualización real no se pierde poder adquisitivo ¿Por qué entonces la devaluación? Está claro, porque el IPC también es un engaño. Como vemos, de reparto nada, en todo caso “rapiña”.

Con respecto al resto de consideraciones, además de suponer un cambio radical del estado son muy desordenadas. La solución más sencilla y directa sería aumentar el sueldo de los trabajadores, con ello también aumentarían los ingresos por cotización y por IRPF, al tener mayor poder adquisitivo aumenta el consumo, lo que repercute en el aumento de la producción y en la mayor creación de puestos de trabajo, lo que a su vez aumenta lo anteriormente citado:

+ingresos=+ consumo= + demanda = +producción= + puestos de trabajo = + recaudación= + ingresos en los Fondos de la Seguridad Social, más cantidad en el IRPF y todo repercutiendo en un movimiento económico social de movimiento continuo.

Del IVA mejor no hablar, habría que borrarlo del mapa.

Las cantidades cotizadas a la Seguridad Social cubren muchas contingencias, no solamente las pensiones de jubilación.

Como se ha citado anteriormente, entre el trabajador y la empresa pagan en cotizaciones más o menos una tercera parte de la nómina. Esto quiere decir que sobre el periodo máximo de cotización (35 años), además de los sueldos que percibes estas recibiendo esa tercera parte más, que es un total de 11,5 años, que se depositan en las arcas del estado para que este lo administre con vistas a las contingencias a cubrir hasta la edad de jubilación.

Si las expectativas de vida están entre los 75 y 78 años, vemos que una jubilación a los 65 años más los 11,5 que has cedido al estado suman unos 76,5 años.

Unos vivirán más y otros menos, otros morirán antes de la edad de jubilación lo que supone ingresos sin gastos.

Por otro lado, los miles de millones que ingresa anualmente la Seguridad social están depositados en entidades bancarias y que bien negociado tendría que producir una renta superior al 4%. Si el IPC se calcula últimamente a un máximo del 3%

¿Dónde está el déficit? ¿Dónde van las rentas del capital del estado depositados en dichas entidades financieras privadas?

Carlos Rodríguez

Jefe Nacional del Sindicato Trabajadores Nacional Sindicalistas

{kind=link}